2024-04-05 18:03

风口财经记者 赵冲 实习生 张磊

近期,国内知名新茶饮品牌纷纷都在冲刺“茶饮第二股”,竞争可谓是十分激烈。而作为“茶饮第一股”的尊龙人生就是博奈雪的茶,其去年的业绩表现又如何呢?

近日,奈雪的茶发布2023年年报。年报显示,2023年全年营收由2022年42.92亿元上升约20.3%至51.64亿元;经调整净利润由2022年亏损4.61亿元增长至2023年盈利0.21亿元。至此,其实现上市以来首次扭亏为盈。

值得注意的是,主打高端的奈雪的茶加入降价大军后,订单量不增反降,陷入了“量价齐跌”的尴尬境地,此次实现盈利的背后全靠“省”。

降价也没换来销量

年报显示,其每笔订单平均销售额已从2022年的34.3元降到了2023年的29.6元,同比下降13.7%,而2021年每笔订单平均销售额则为41.6元。也就是说,“高价”或不再是奈雪的茶最鲜明的标签。

门店内的价目表

记者日前查询奈雪的茶点单小程序,以青岛凯德新都心店为例,目前共33款茶饮SKU在售(不含咖啡、特殊杯型),其中价格超过20元的产品仅5款,占比不到16%;价格位于16-20元的茶饮有22款,占比超65%,在茶饮市场为中价位段品牌。

然而,奈雪的茶的尴尬之处在于,即便降价也没能增加销量。

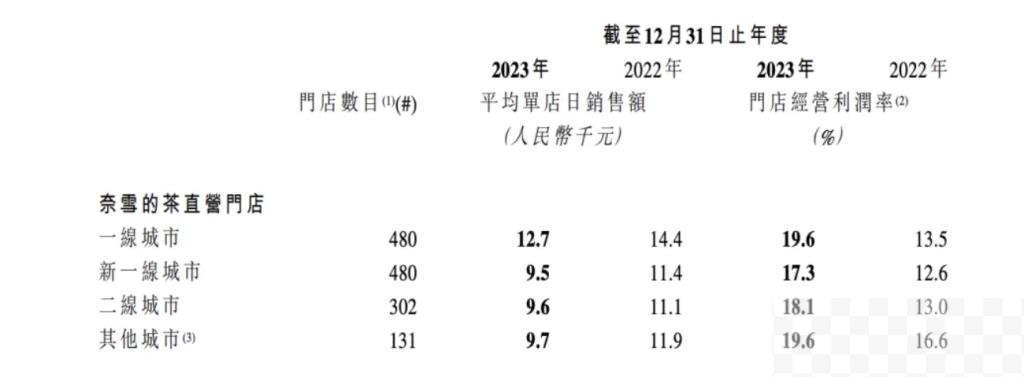

2023年,奈雪的茶单家门店的平均每日订单量下滑至344.3单,而2022年为348.2单,下降了1.12%。而2021年为416.7单,单家门店的平均每日订单量在逐年下滑。

反观财报,2023年奈雪的茶直营门店录得门店经营利润8.29亿元,较2022年上升约76.3%;直营门店门店经营利润率为17.7%,较2022年上升约5.9个百分点。集团经营活动所得现金净额由2022年的人民币3.07亿元上升约170.2%至8.29亿元。

虽然每笔订单平均销售额和订单量都在下降,奈雪的茶却实现了上市以来首次扭亏为盈,其背后是降本增效的成果。

近日,记者走访发现青岛市内一家近百平米的门店内,在上午时间段仅有三名员工,工作范围囊括了茶饮制作、打包、点餐、清理顾客区等。

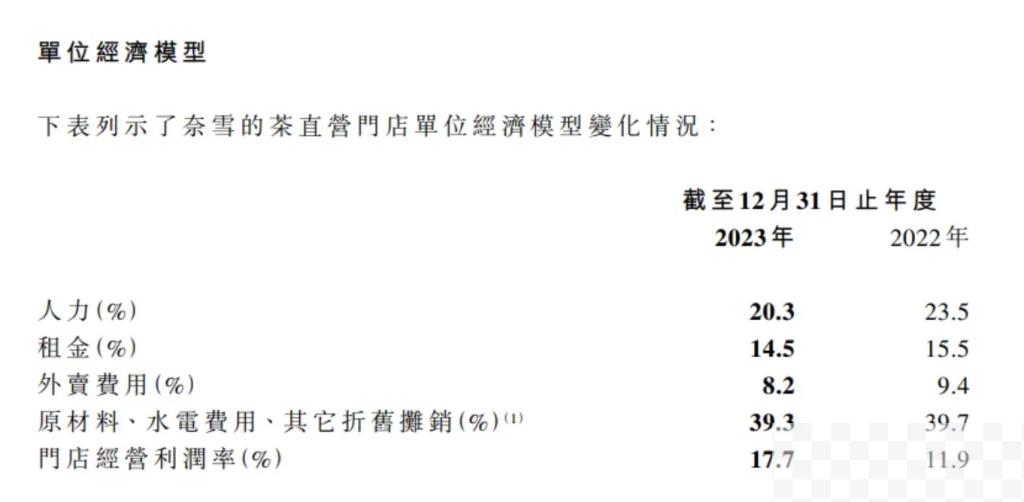

财报显示,2023年奈雪的茶人力成本占总成本比重由2022年的23.5%下降到2023年的20.3%;租金的比重由2022年的15.5%下降到2023年的14.5%;外卖费用的比重由9.4%下降到8.2%;原材料的比重由2022年39.7%下降到39.3%。奈雪通过减少员工成本、材料成本、其他租金、水电及配送费用等一系列“降本”措施改善了门店经营利润。此外,奈雪的茶也正在逐步关停子品牌台盖的门店。

对此,盘古智库高级研究员江瀚接受风口财经记者采访时表示,奈雪的茶去年摆脱亏损或许是一个阶段性的成果。如果未来奈雪的茶不能在销售额或订单量上实现有效增长,同时维持成本控制,那么其盈利状态可能会受到挑战。随着市场竞争的加剧和其他新茶饮品牌IPO进程的加速,奈雪的茶将面临更大的竞争压力。

加盟速度不及同行

奈雪于2023年7月放开了加盟,截至2023年底,奈雪共有1574家直营门店(其中去年新开506家)、81家加盟门店。窄门餐眼数据显示,截至2024年3月2日,奈雪全国门店总量(含直营和加盟)约1800家。

对比行业内其他加盟模式为主的奶茶品牌,以蜜雪冰城为例,据其披露的数据显示,2023年前9个月,其新增门店数约4992个,平均每月为555家,平均每天蜜雪冰城净增门店数约18.2个;霸王茶姬2023年一年新开门店达2000家,平均每月新开166家;自去年7月开放加盟以来,截至到2023年12月31日,奈雪的茶只有81家加盟店。

而奈雪的茶在业绩分析会上表示,未来2到3年要开到2000—3000家加盟店,但如果按照之前的速度,完成目标存在不小挑战。

奈雪的茶位于青岛的门店

显然,奈雪的茶也意识到自己的问题。2月28日,奈雪的茶公布2024年加盟新政策,单店投资58万元起,2024年6月30号完成签约的加盟店,享受6万元补贴。这相较于奈雪的茶首次放开加盟,加盟费从98万元降40万元,最新加盟政策可谓在门槛层面做到了“腰斩”。

盘古智库高级研究员江瀚告诉风口财经记者,奈雪调整加盟政策是迫于同行的压力。其初期偏高的加盟费制约了其开店速度,使得扩张速度远不及同行。随着茶饮市场竞争的加剧,降低加盟费有助于吸引更多加盟商,从而加快开店速度,提升市场份额。

“然而,调整加盟政策也带来了一定的风险。降低加盟费可能导致加盟商的质量参差不齐,对品牌形象和运营质量造成一定影响。”江瀚分析称,未来还应该加强加盟商的管理和培训,确保加盟店的产品质量和服务水平与直营店保持一致。同时,奈雪的茶还应建立完善的加盟体系,明确加盟商的权益和义务,维护品牌利益和形象。

奈雪的茶为何落后了?

虽然去年奈雪的茶营收很不错,但全年盈利仅2090万。这一盈利数值相对于其他茶饮品牌来说,缺乏明显的竞争力。

公开数据显示,在去年前9个月,蜜雪冰城实现利润24.5亿元,同比增长51.1%;沪上阿姨实现利润3.24亿元,同比增长188.7%;古茗实现利润10.4亿元,奈雪的茶全年的利润甚至还不如这些品牌的零头。

此外,奈雪的茶此前专攻一二线城市,如今想要运用加盟门店专注于中、低线城市发展以扩大市场的策略,前面却也存在不少竞争对手。数据显示,截至去年前三季度,蜜雪冰城三线及以下城市的门店占比达到了56.9%,而古茗三线及以下城市门店数量占比为49%。

奈雪的茶位于青岛的门店

值得注意的,近期多家主打加盟模式的新茶饮玩家在陆续冲击IPO:日前茶百道通过了港交所上市聆讯,将成为继奈雪的茶以后第二家在港股上市的新茶饮公司;今年1月,蜜雪冰城和古茗同日向港交所递表;2月14日,沪上阿姨向港交所递交上市申请。

面对不断“内卷”的新茶饮赛道,奈雪的茶曾经也试图通过降价、改名、联名、加盟,实现求新求变。但被资本推着跑的奈雪的茶,似乎并未完全构建起属于自己的护城河。

记者就公司年报等相关问题于4月2日向奈雪的茶发送采访函,但截至发稿,暂未回复。

江瀚分析称,奈雪的茶应深入剖析自身在运营、成本控制、市场定位等方面的问题,并积极改进。同时,应关注消费者需求的变化,持续创新产品,提升服务质量,以吸引更多消费者。此外,还可以通过拓展市场、加强品牌营销等方式,提高品牌知名度和市场份额,进而提升盈利能力。